Мировой рынок облачной инфраструктуры будет расти почти на 11% в год. Российский – в несколько раз быстрее.

Предварительные итоги года

По данным International Data Corporation, расходы на продукты для создания облаков (вычислительную инфраструктуру и инфраструктуру хранения данных) в третьем квартале 2023 года увеличились на 2,9% (здесь и далее проценты даются в годовом исчислении) – до 25,4 млрд долларов. Соответствующие расходы на создание «необлачных» систем упали на 8,2% – до 14,9 млрд. При этом поставки продукции для облаков «в штуках» сократились на 23,9%, зато, как видно, резко выросла средняя стоимость единицы оборудования, например, вследствие резкого роста потребности гиперскейлеров (крупнейших поставщиков облачных услуг) в серверных версиях графических ускорителей.

Расходы на публичные облака достигли 18,5 млрд долларов (рост на 7,2%). Это 45,9% от общего объема квартальных расходов на инфраструктуру. На частные облака было потрачено 6,9 млрд (падение на те же 7,2%).

По прогнозам аналитиков IDC, в целом за год расходы на облачную инфраструктуру вырастут на 9,7% по сравнению с 2022 годом и составят 100,6 млрд долларов. Из них 72,2 млрд придется на публичные облака (рост 13,9%), на частные облака – 28,3% (рост на 0,3%).

Траты на «необлачную» инфраструктуру упадут на 7,7%, до 58,7 млрд долларов. Как полагают в IDC, это следствие общерыночных проблем, которые в меньшей степени касаются облаков (особенно публичных), поскольку, несмотря ни на что, быстро растет потребность в высокопроизводительных системах, в том числе – в решениях на базе искусственного интеллекта.

В географическом плане динамика затрат «разнонаправленная». В Центральной и Восточной Европе расходы упали на 20,8%, в Западной – на 15,4%. Объяснение аналитиков – рост цен на энергоресурсы и, соответственно, проблемы в экономике стран ЕС. Незначительное уменьшение расходов на облачную инфраструктуру в регионах Ближний Восток и Африка (2,0%) и Латинская Америка (0,7%) можно считать следствием общеэкономической ситуации, а вот падение соответствующего показателя у Канады на рекордные 26,7% объяснить трудно.

Зато резко выросли траты в Японии (на 16,0%), Китае (на 15,5%), «остальном» Азиатско-Тихоокеанском регионе (на 10%). Выросли и в США – на еле заметные 0,9%.

Среднесрочные прогнозы – оптимистичные

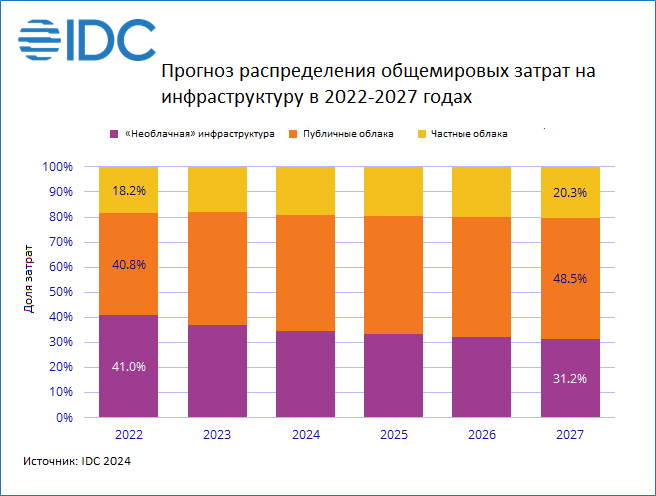

Расходы на облачную инфраструктуру до 2027 года будут расти в среднем на 10,6% в год, прогнозируют в IDC. В конце периода они достигнут 152 млрд долларов. Траты на инфраструктуру публичных облаков будут увеличиваться опережающими темпами – на 11,1% в год и в 2027-му достигнут 107,1 млрд. Аналогичные цифры для частных облаков – 9,7% и 44,9 млрд. Расходы на необлачную инфраструктуру будут расти очень медленно – на 1,6% в год, до 68,9 млрд.

Рынок облаков в России – рост и перестройка в одном флаконе

Рынок облачных услуг в России растет гораздо быстрее, чем в мире, где-то на 40% в год. Оценить затраты на инфраструктуру и их динамику сложнее. «Напрямую» такие цифры никто не считает, но можно попробовать сделать косвенную оценку.

Если исходить из информации, собранной при подготовке обзора «Центры обработки данных 2023», в распоряжении 26 крупнейших коммерческих провайдеров услуг ЦОД (из числа тех, кто обнародовал планы по увеличению количества стоек в 2023 году) на конец 2021 года было 45136 стоек, в 2022-м они ввели в строй 5971 стойку, прирост составил 13%. В 2023 году эти компании планировали ввести в строй 13,4 тыс. стоек, что дало бы прирост их количества на 26%.

Как свидетельствует практика, обычно планы выполняются далеко не полностью, но какое-то представление о закупках оборудования для ЦОД (а, стало быть, и облачной инфраструктуры) получить можно.

Надо учитывать, что российский рынок облаков не только ускоряется, но, при этом, в лучших традициях, еще и перестраивается. Привычное западное «железо» становится менее доступным, провайдеры вынуждены не только удовлетворять растущий спрос, но и одновременно экспериментировать с китайским и российским оборудованием.

Аналогичная ситуация и с софтом. Как показало начало 2022 года, при всех достоинствах облаков их можно «выключить» буквально щелчком пальцев – отказавшись предоставлять хостинг или отозвав лицензии на ПО. Причем формально серверы могут располагаться и в России. Поэтому в мире стремительно растет популярность суверенных облаков.

Для создания таких облаков необходимы импортонезависимые (насколько это возможно на текущий момент) программные и аппаратные решения. А, кроме того, реальный практический опыт по организации их совместной работы.

Демоцентр Merlion предлагает два стека решений и 43 отдельных стенда по семи направлениям, которые охватывают весь спектр задач, которые надо решать при создании суверенных ИТ-систем, в том числе – облачных.